Zoom sur les taux des crédits immobiliers pratiqués actuellement en France sur 10, 15, 20 ou 25 ans, à taux fixe.

Sur 15 ans, 20 ans, 25 ans… Quels sont les meilleurs taux de crédit ?

Après avoir signé le compromis de vente, l’étape suivante est de chercher le meilleur financement pour votre achat immobilier.

La première chose à faire est de réaliser sans plus attendre une simulation de prêt afin d’estimer quel sera approximativement le taux applicable à votre projet le coût total de votre emprunt.

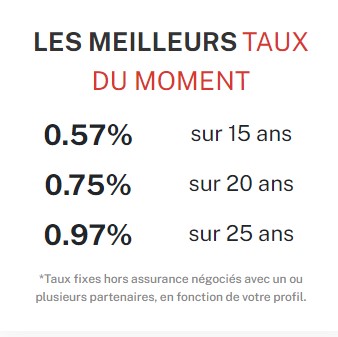

A titre d’information, voici un tableau les meilleurs taux que vous pouvez trouver sur le marché actuellement :

Qu’en est-il des crédits sur 30 ans ?

Ces derniers ont pratiquement disparu de la circulation car rares sont les établissements ou courtiers qui proposent des crédits sur autant de temps.

Néanmoins, il est important de savoir qu’à ce jour, le meilleur taux que vous pouvez trouver pour un tel crédit est de 2,50%.

Quels taux immobiliers en ce moment ?

A l’heure actuelle, les taux de crédits immobiliers sont bas. Néanmoins, toutes les banques n’affichent pas les mêmes taux. La raison est simple, certaines affichent un taux plus élevé pour rehausser leur marges tandis que d’autres affichent un taux plus bas pour attirer plus de clients. Chaque banque adopte sa propre stratégie.

Mais le souci principal reste la question « de qui peut emprunter ?«

Tout dépend du profil de l’emprunteur et à quel point il a été impacté financièrement par tous ces confinements : Chômage partiel ? Perte de revenus ?

Les meilleurs profils ont un apport d’au moins 15% et peuvent donc négocier un taux à max . 0,80% sur 20 ans.

En revanche, pour les profils plus impactés par la crise, emprunter devient une tâche plus compliquée. Ici encore, tout dépend du profil et de l’historique du travailleur. Par exemple, si le domaine dans lequel il travaille est très touché par la crise, l’emprunt risque d’être refusé.

Obtenir le meilleur taux

Il n’y a pas de secret, pour obtenir le meilleur taux, il est important d’avoir un très bon dossier.

L’apport personnel

Pour qu’une banque finance votre projet, disposer d’une épargne est primordiale car le taux d’apport requis est généralement de 10 à 15% afin de couvrir les frais de notaire et de dossier. Si votre apport est important, les banques n’en seront que plus intéressées.

Il reste possible de présenter un dossier avec un faible apport à condition d’être en début de vie professionnelle ce qui justifie que votre épargne ne soit pas encore importante.

Une organisation financière

Lors de la demande de prêt immobilier, les banques vont regarder vos habitudes financières. Les incidents comme les découverts ou commissions d’intervention sont donc à éviter. Gérer votre budget vous donnera une bonne image.

Un projet solide

Plus votre projet sera carré et cohérent (localisation, prix en adéquation avec le marché…) plus il sera susceptible de “séduire” les banques. Encore une fois, mettre en avant une situation stable sera toujours bénéfique.

Autres produits

Il est parfois possible d’obtenir de meilleurs taux grâce à certains leviers comme par exemple souscrire des produits d’épargne, des assurances habitation ou auto… Ces souscriptions pourront probablement baisser la facture du crédit immobilier. Tout se négocie !

Evolution des taux immobiliers

Comparé à 2016, les taux immobiliers ont énormément baissé et ce surtout depuis octobre 2020. On constate une chute d’environ 0,60% pour chaque prêt (10, 15, 20 ans).

Négocier son taux immobilier

Si vous avez réalisé un prêt immobilier en 2016 avec des taux bien supérieurs à aujourd’hui, il n’est pas trop tard pour renégocier ce dernier !

Cette idée est même conseillée. Prenez donc contact avec votre courtier pour revoir ce prêt.